![]() 煤炭

煤炭

![]() 煤炭

煤炭

據(jù)路透社(REUTERS)1月21日?qǐng)?bào)道的消息,2020年受新冠疫情影響全球燃料需求劇降后,去年動(dòng)力煤出口商首次出現(xiàn)了銷售量年度的收縮,如今他們正尋找擴(kuò)張機(jī)會(huì)。但問題在于,增長的市場(chǎng)卻很難找到。

大宗商品資訊分析機(jī)構(gòu)克普勒(Kpler)的數(shù)據(jù)顯示,2025年全球十大動(dòng)力煤進(jìn)口國中有一半的進(jìn)口量同比出現(xiàn)下降,包括排名前三的買家,其合計(jì)進(jìn)口量削減近5000萬噸。

進(jìn)口購買量的大幅下降導(dǎo)致去年全球動(dòng)力煤出口總量減少了3300萬噸,降幅為3%,下降至約9.36億噸,為自2022年以來的年度出口發(fā)貨量的最低水平。

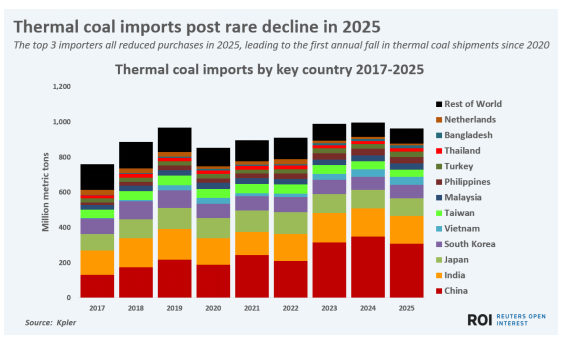

2025年全球動(dòng)力煤進(jìn)口出現(xiàn)罕見下降

2025年,世界前三大煤炭進(jìn)口國均減少了采購量,是導(dǎo)致自2020年以來動(dòng)力煤發(fā)貨量首次出現(xiàn)年度下降的關(guān)鍵影響因素。主要市場(chǎng)進(jìn)口量的同步下降引發(fā)了煤炭出口可能已達(dá)峰值的前景猜想,隨著越來越多的能源系統(tǒng)選擇更清潔的發(fā)電方式,煤炭出口未來可能會(huì)出現(xiàn)持續(xù)下滑。

然而,盡管某些主要市場(chǎng)煤炭使用量似乎正面臨最終衰退,但仍有一些國家處于煤炭使用增長階段,未來幾年可能將成為出口商激烈爭(zhēng)奪的焦點(diǎn)。

三大主要進(jìn)口國

中國、印度和日本已連續(xù)十多年位居全球最大的動(dòng)力煤進(jìn)口國前三名,自2017年以來,三國合計(jì)占全球年度動(dòng)力煤進(jìn)口量的約60%。

2025年,三國的總采購量約為5.65億噸,占全球總量的近59%。這一總量較2024年減少約4900萬噸,下降8%,也是自2022年以來的最低水平。

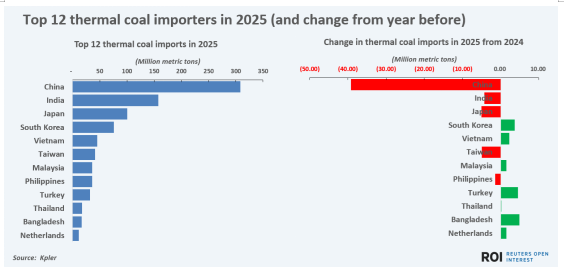

2025年動(dòng)力煤進(jìn)口前12大國家和地區(qū)

Kpler數(shù)據(jù)顯示,中國是遠(yuǎn)超其他國家的頭號(hào)煤炭進(jìn)口國,去年海運(yùn)動(dòng)力煤進(jìn)口量達(dá)3.08億噸,其次是印度為1.57億噸,第三是日本為1億噸。

對(duì)于每年超過5億噸的煤炭貿(mào)易總量,三大進(jìn)口國的需求仍然是印尼、澳大利亞等主要煤炭出口國主要關(guān)注的焦點(diǎn)。

然而,三大進(jìn)口國的同步下滑可能預(yù)示著未來趨勢(shì),因?yàn)槊禾空饾u被擠出發(fā)電廠和工業(yè)鍋爐,取而代之的是其他能源。

在中國,可再生能源及其他清潔能源的快速部署,加上保持國內(nèi)煤炭開采業(yè)的平穩(wěn)運(yùn)行,預(yù)計(jì)在未來幾年將進(jìn)一步減少中國的煤炭進(jìn)口需求。

印度也有一個(gè)大規(guī)模的煤炭開采業(yè),該行業(yè)是政府支持的主要受益者之一,這些支持旨在維持就業(yè)并減少國家對(duì)能源產(chǎn)品的進(jìn)口依賴。

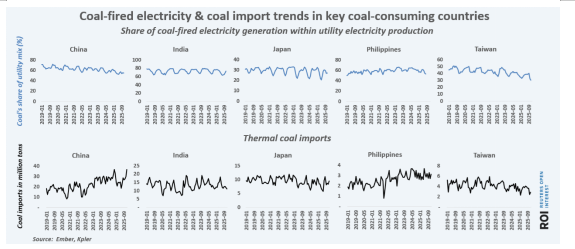

主要煤炭消費(fèi)國和地區(qū)的火電及煤炭進(jìn)口趨勢(shì)

在日本,其核電在2011年福島核電站事件后曾一度停運(yùn),如今正穩(wěn)步重啟,正推動(dòng)電力部門減少對(duì)煤炭發(fā)電的依賴。

在這些國家,煤炭在公用事業(yè)發(fā)電組合中的占比正穩(wěn)步下降,這意味著煤炭出口商需要尋找其他增長途徑。

市場(chǎng)亮點(diǎn)

盡管排名前三的煤炭進(jìn)口國2025年削減了近5000萬噸的進(jìn)口量,但去年排名前十的其他主要進(jìn)口國的合計(jì)總采購量增加了1300萬噸。盡管這一增量?jī)H占中國去年總進(jìn)口量的4%,但對(duì)于試圖抵消最大煤炭市場(chǎng)下滑的出口商而言,仍具有銷售潛力。

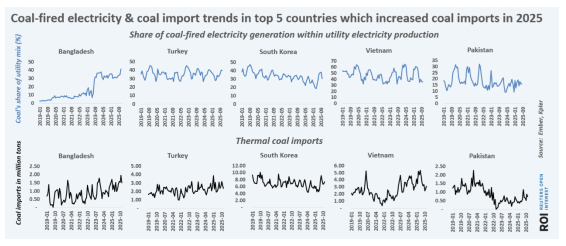

2025年進(jìn)口量增長前5個(gè)國家的火電及煤炭進(jìn)口趨勢(shì)

在進(jìn)口增長的那些主要煤炭市場(chǎng)中,去年孟加拉國煤炭進(jìn)口量實(shí)現(xiàn)了最大的年度增長,比上年增加了490萬噸,達(dá)到約1700萬噸的創(chuàng)紀(jì)錄水平。

土耳其的煤炭進(jìn)口量增加了450萬噸,達(dá)到3200萬噸,而作為世界第四大煤炭進(jìn)口國的韓國將動(dòng)力煤采購量提高了365萬噸,達(dá)到約7600萬噸。

越南、馬來西亞、泰國和荷蘭等國2025年也實(shí)現(xiàn)了煤炭進(jìn)口的同比增加,每個(gè)國家平均增加了約130萬噸。

電力增長

孟加拉國、土耳其、韓國和越南等國增加煤炭進(jìn)口的主要原因是煤炭在其電力結(jié)構(gòu)中的比例持續(xù)上升。

在孟加拉國,由于電力和能源需求的穩(wěn)步增長,2025年煤炭在電力公司供電量中的比例首次超過40%。

在韓國,由于國內(nèi)核能發(fā)電量削減,煤炭份額達(dá)到了四年來的新高,而在馬來西亞、越南和菲律賓,煤炭的平均發(fā)電份額仍然遠(yuǎn)高于40%。

2025年,土耳其的電力結(jié)構(gòu)中,煤炭的比例略有下降,從2024年的35%以上降至約34%,但煤炭仍然是該國最大的單一電力來源。

事實(shí)上,在大多數(shù)新興市場(chǎng),煤炭作為主要電力來源的地位至少在未來十年看來仍然具有可持續(xù)性,因?yàn)殡娏倦y以通過最經(jīng)濟(jì)和最快速的手段來增加電力供應(yīng)。

在土耳其、東南亞和非洲部分地區(qū),煤炭是最低成本的電源,至少在可再生能源裝置和電池系統(tǒng)能夠足夠大到可以取代煤炭之前就是這樣。

這些市場(chǎng)只相當(dāng)于中國和印度進(jìn)口量的一小部分,但面對(duì)主要經(jīng)濟(jì)體出口量持續(xù)下降的煤炭出口國來說,可能無法挑剔客戶,并且從現(xiàn)在起將不得不到更遠(yuǎn)的地方去尋找市場(chǎng)增長的機(jī)會(huì)。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)