![]() 煤炭

煤炭

![]() 煤炭

煤炭

近期,北方多地遭遇“斷崖式”降溫,如黑龍江漠河10月25日清晨氣溫降至-25℃,刷新當(dāng)?shù)?0月下旬歷史最低值;內(nèi)蒙古呼倫貝爾部分地區(qū)跌破-30℃,為近十年同期極寒;黑龍江黑河、漠河等地積雪深度超過(guò)30厘米,部分站點(diǎn)接近或突破50厘米,創(chuàng)下觀測(cè)史新高。寒潮來(lái)襲,張家口、大慶等多地已提前開始供暖,煤炭季節(jié)性消費(fèi)旺季正式拉開序幕。

需求端,煤炭需求旺季臨近,鋼廠和火電企業(yè)的需求也持續(xù)高位,多重因素推動(dòng)煤價(jià)上行;供給端政策“反內(nèi)卷”持續(xù),疊加近期安全生產(chǎn)考核巡查將開啟,或?qū)?duì)煤炭超能力生產(chǎn)等安全隱患做出整改,也共同強(qiáng)化了供給收縮的預(yù)期,推動(dòng)煤價(jià)企穩(wěn)回升。

市場(chǎng)層面,資金聞風(fēng)而動(dòng),10月以來(lái)富途煤炭指數(shù)(LIST1044)已上漲11.19%,申萬(wàn)煤炭指數(shù)漲幅也一度達(dá)到16%,10月份北向資金凈流入煤炭股超20億元,使得煤炭成為二級(jí)市場(chǎng)上最為火熱的板塊之一。

回顧2025年上半年,煤炭市場(chǎng)供應(yīng)整體寬松,需求支撐不足,煤炭?jī)r(jià)格重心整體延續(xù)震蕩下行趨勢(shì)。但在當(dāng)前時(shí)點(diǎn),隨著旺季需求兌現(xiàn)與供給端政策性收縮形成共振,供需格局的轉(zhuǎn)變或?qū)⒊蔀橥苿?dòng)煤炭板塊走出低谷、迎來(lái)估值修復(fù)的重要契機(jī)。

煤企Q3基本面已現(xiàn)環(huán)比改善

2025年第三季度,盡管煤炭?jī)r(jià)格仍處低位,但煤炭行業(yè)的經(jīng)營(yíng)狀況已悄然迎來(lái)轉(zhuǎn)機(jī),頭部煤企多項(xiàng)關(guān)鍵指標(biāo)出現(xiàn)環(huán)比改善,預(yù)示著行業(yè)基本面或已走出低谷。

以行業(yè)龍頭中國(guó)神華(01088)為例,其三季度營(yíng)收同比下滑12.56%,但相較于上半年累計(jì)16.05%的降幅,單季度營(yíng)收降幅已明顯收窄,顯示經(jīng)營(yíng)壓力得到有效緩解。

同時(shí),在營(yíng)收承壓的情況下,通過(guò)精準(zhǔn)的成本管控,中國(guó)神華的煤炭業(yè)務(wù)毛利率從去年的29.4%提升至30.5%(主要得益于自產(chǎn)煤與外購(gòu)煤?jiǎn)挝怀杀镜南陆?,經(jīng)營(yíng)韌性凸顯。

與此類似,中煤能源(01898)第三季度歸母凈利潤(rùn)同比微降1.0%,但環(huán)比大幅回升28.3%,反彈勢(shì)頭強(qiáng)勁。其成本控制同樣卓有成效,自產(chǎn)商品煤毛利率環(huán)比增加5.9個(gè)百分點(diǎn),達(dá)到48.7%,同比僅下降0.9個(gè)百分點(diǎn),展現(xiàn)出弱市中優(yōu)異的運(yùn)營(yíng)管理能力。

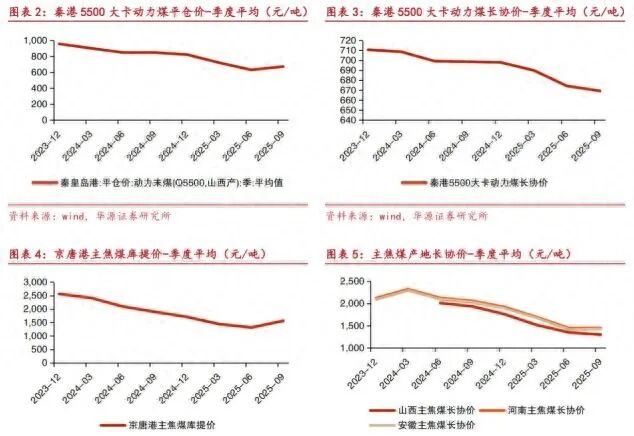

智通財(cái)經(jīng)APP了解到,“成績(jī)單”普遍向好,離不開煤價(jià)企穩(wěn)回升這一主要積極變量。市場(chǎng)數(shù)據(jù)顯示,Q3以來(lái)煤炭?jī)r(jià)格已進(jìn)入回升通道,秦港5500大卡動(dòng)力煤平倉(cāng)均價(jià)報(bào)672元/噸,環(huán)比增長(zhǎng)6.5%,京唐港主焦煤庫(kù)提均價(jià)報(bào)1562元/噸,環(huán)比增長(zhǎng)18.8%。盡管長(zhǎng)協(xié)煤價(jià)因機(jī)制原因變動(dòng)相對(duì)滯后,但市場(chǎng)煤價(jià)的強(qiáng)勢(shì)反彈,已為煤企的業(yè)績(jī)修復(fù)注入了直接動(dòng)力。

Q3財(cái)報(bào)中的一系列積極跡象,無(wú)疑預(yù)示著市場(chǎng)正有所回暖,也為板塊的估值修復(fù)提供了基本面支撐。

“反內(nèi)卷”政策持續(xù) 供給收緊推動(dòng)煤價(jià)上行

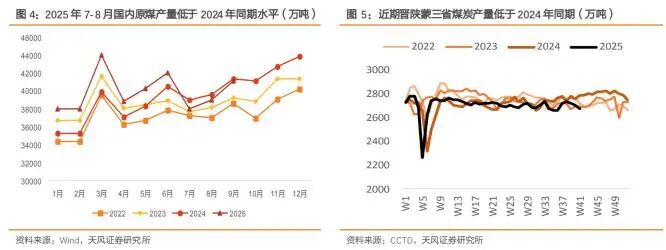

供給端方面,“查超產(chǎn)”政策已使得煤炭行業(yè)供需格局顯著改善。數(shù)據(jù)顯示,2025年7-8月,國(guó)內(nèi)原煤產(chǎn)量同比轉(zhuǎn)跌,跌幅分別為3.8%和3.2%,年內(nèi)供需累計(jì)盈余由1-6月的9629萬(wàn)噸迅速降為1-8月的1496萬(wàn)噸。

供給收緊的同時(shí),煤價(jià)也應(yīng)聲上行,秦港5500大卡動(dòng)力煤平倉(cāng)價(jià)由2025年6月30日的621元/噸上漲至2025年9月30日的699元/噸,三季度累計(jì)漲幅12.6%。

值得關(guān)注的是,盡管行業(yè)整體產(chǎn)量收縮,但對(duì)頭部上市煤企影響相對(duì)有限,其商品煤產(chǎn)量多數(shù)維持在個(gè)位數(shù)波動(dòng)區(qū)間。

智通財(cái)經(jīng)APP了解到,中國(guó)神華第三季度商品煤產(chǎn)量為0.86億噸,同比增長(zhǎng)2.3%,環(huán)比增長(zhǎng)3.1%;商品煤銷售量1.12億噸,同比下跌3.5%,環(huán)比增長(zhǎng)5.7%,其中自產(chǎn)煤銷量為0.87億噸,同比增長(zhǎng)2.7%。6月以來(lái),公司抓住迎峰度夏有利時(shí)機(jī)增量補(bǔ)欠,實(shí)現(xiàn)Q3煤炭產(chǎn)量同環(huán)比上漲;

兗礦能源同樣表現(xiàn)穩(wěn)健,商品煤產(chǎn)量持續(xù)增長(zhǎng)。2025年第三季度,兗礦能源商品煤產(chǎn)量4603萬(wàn)噸,同比增長(zhǎng)4.92%;今年前三季度累計(jì)產(chǎn)量13589萬(wàn)噸,同比增長(zhǎng)6.90%;

兗煤澳大利亞(03668)第三季度商品煤產(chǎn)量(權(quán)益份額)為930萬(wàn)噸,同比下降9%;商品煤銷量(權(quán)益份額)為1070萬(wàn)噸,同比增長(zhǎng)3%。

通過(guò)整治“內(nèi)卷式”競(jìng)爭(zhēng),國(guó)內(nèi)煤炭供給釋放有望趨于合理。隨著行業(yè)從“規(guī)模擴(kuò)張”向“質(zhì)量提升”轉(zhuǎn)變,優(yōu)質(zhì)產(chǎn)能的價(jià)值將得到進(jìn)一步凸顯。

旺季支撐強(qiáng)化 煤價(jià)彈性可期

在供給趨緊的長(zhǎng)期趨勢(shì)下,在需求端,煤炭行業(yè)正迎來(lái)季節(jié)性利好。隨著北方多地于10月上半月陸續(xù)啟動(dòng)供暖,供熱區(qū)域?qū)⒃谙掳朐逻M(jìn)一步擴(kuò)大,取暖用煤需求將穩(wěn)步攀升。

智通財(cái)經(jīng)APP了解到,近期據(jù)國(guó)家海洋環(huán)境預(yù)報(bào)中心預(yù)測(cè),今年冬季我國(guó)近海部分海域預(yù)計(jì)海溫略偏高,而今年秋冬季赤道中東太平洋將處于中性偏冷狀態(tài),可能形成一次弱拉尼娜事件,從統(tǒng)計(jì)數(shù)據(jù)來(lái)看,出現(xiàn)拉尼娜事件以后,我國(guó)冬季偏冷的概率更大,潛在的冷冬預(yù)期也將支撐動(dòng)力煤采購(gòu)情緒。

機(jī)構(gòu)觀點(diǎn)方面,天風(fēng)證券指出,超產(chǎn)核查政策仍限制供應(yīng)增量,北方供暖或提前,疊加“雙拉尼娜”可能發(fā)生,在冬儲(chǔ)預(yù)期支撐下,煤價(jià)存在上漲動(dòng)力,上調(diào)年內(nèi)動(dòng)力煤目標(biāo)價(jià)至750-800元/噸。

在煉焦煤方面,下半年仍然不乏需求支撐。第三季度財(cái)報(bào)數(shù)據(jù)顯示,鋼廠整體盈利水平較好,促使鋼廠整體開工積極。據(jù)Mysteel統(tǒng)計(jì),截至10月27日,10家上市鋼企公布2025年第三季度業(yè)績(jī)情況,其中9家企業(yè)實(shí)現(xiàn)盈利,總營(yíng)業(yè)收入合計(jì)1019.40億元,合計(jì)凈利潤(rùn)28.99億元。

此外,三季度全國(guó)247家鋼廠日均鐵水產(chǎn)量維持在240萬(wàn)噸左右的高位,同比增加10萬(wàn)噸,為煉焦煤需求提供了剛性支撐。

整體來(lái)看,當(dāng)前動(dòng)力煤與煉焦煤價(jià)格均處于歷史偏低區(qū)間,為價(jià)格反彈提供了充足空間。在供給端持續(xù)受政策約束、需求端步入季節(jié)性旺季的背景下,煤炭供需基本面有望延續(xù)改善趨勢(shì),兩類煤種價(jià)格均具備向上彈性,后續(xù)仍需密切關(guān)注政策執(zhí)行力度與終端需求的實(shí)際表現(xiàn)。

小結(jié)

兼具周期彈性與高紅利優(yōu)勢(shì),當(dāng)前煤炭板塊正展現(xiàn)出獨(dú)特的投資吸引力。

中報(bào)顯示,在盈利承壓的背景下,多數(shù)煤企仍延續(xù)了慷慨的分紅政策,凸顯了其穩(wěn)健的現(xiàn)金流與回饋股東的堅(jiān)定意愿,為投資者提供了穩(wěn)定的現(xiàn)金流回報(bào)。如中國(guó)神華派發(fā)2025年中期股息每股0.98元(含稅),再次印證其“現(xiàn)金奶牛”的市場(chǎng)地位;兗礦能源擬現(xiàn)金分紅0.18元/股,總額18億元,約占2025年上半年歸母凈利潤(rùn)的40%,分紅比例保持高位;中煤能源擬派A股每股現(xiàn)金紅利0.166元(含稅),持續(xù)回報(bào)股東。

而從市場(chǎng)層面來(lái)看,煤炭板塊估值處于歷史低位,修復(fù)空間廣闊。截至2025年10月24日,根據(jù) PE(TTM)剔除異常值(負(fù)值)后,煤炭板塊平均市盈率PE為 14.82倍,位列A股全行業(yè)倒數(shù)第5位;煤炭板塊市凈率PB為1.38倍,位列A股全行業(yè)倒數(shù)第7位。

整體來(lái)看,供需格局的改善正推動(dòng)煤炭行業(yè)步入拐點(diǎn)右側(cè),煤價(jià)上行帶來(lái)的周期彈性是可期的增長(zhǎng)驅(qū)動(dòng)力,同時(shí)高分紅與低估值的優(yōu)勢(shì)共同構(gòu)成了板塊的“雙重安全邊際”。盡管宏觀環(huán)境與新能源替代的長(zhǎng)期挑戰(zhàn)依然存在,但在當(dāng)前行業(yè)階段性回暖的態(tài)勢(shì)下,煤炭板塊有望迎來(lái)價(jià)值重估行情,其配置價(jià)值愈發(fā)顯著。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)