![]() 新能源

新能源

![]() 新能源

新能源

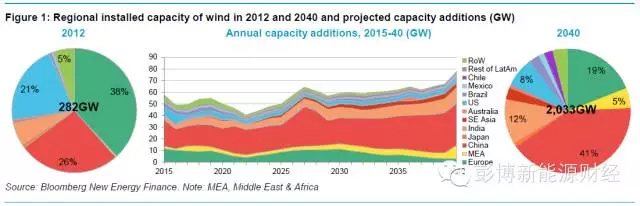

在全球電力市場(chǎng)中,持續(xù)下降的風(fēng)電度電成本促使風(fēng)電在總裝機(jī)中的份額不斷提高。彭博新能源預(yù)計(jì),從2014年到2040年,風(fēng)電累計(jì)裝機(jī)會(huì)從366吉瓦上升至超過(guò)2,000吉瓦。我們對(duì)風(fēng)電市場(chǎng)的預(yù)測(cè)可以總結(jié)為以下幾點(diǎn):

新增風(fēng)電需求將移向亞洲。

中國(guó)會(huì)繼續(xù)保持全球最大新增裝機(jī)市場(chǎng)的地位,在2020至2040期間,每年陸上與海上總新增裝機(jī)將會(huì)達(dá)到約30吉瓦左右,這將占全球新增風(fēng)電裝機(jī)的約43%。其他亞洲國(guó)家同樣會(huì)迎來(lái)強(qiáng)勁增長(zhǎng),當(dāng)中包括印度和日本。在2030至2040年間,平均而言,69%的全球新增裝機(jī)都將落在亞洲。

美國(guó)與歐洲的新增需求將萎縮。

走低的天然氣價(jià)格與份額持續(xù)擴(kuò)大的分布式光伏令美國(guó)風(fēng)電腹背受敵,將令該國(guó)累計(jì)裝機(jī)在全球的份額從2014年的18%(即65 吉瓦)下降到2040年的8%(即163 吉瓦)。印度的累計(jì)裝機(jī)將會(huì)在2033年超過(guò)美國(guó)。同樣的一幕也將在歐洲上演,其累計(jì)裝機(jī)的全球份額將從2014年的36%(即 127 吉瓦)下降到2040年的19%(即386吉瓦)。

印度第二,中東與非洲地區(qū)第三。

繼中國(guó)之后,印度風(fēng)電裝機(jī)在2015至2040年間的年度復(fù)合增長(zhǎng)率將達(dá)到10%,在2040年累計(jì)裝機(jī)達(dá)到237吉瓦。同時(shí)期內(nèi),中東與非洲地區(qū)的年度復(fù)合增長(zhǎng)率將達(dá)到14%,在2040年擁有106吉瓦的累計(jì)裝機(jī)。

直驅(qū)式機(jī)組份額繼續(xù)擴(kuò)張,抑制齒輪箱市場(chǎng)。

在2020至2040間,我們預(yù)測(cè)齒輪箱市場(chǎng)會(huì)保持在每年30至40億美元的水平,不會(huì)出現(xiàn)明顯增長(zhǎng)。這是因?yàn)橹彬?qū)式機(jī)組的份額將持續(xù)擴(kuò)大,到2040年,其陸上份額將增長(zhǎng)至30%,海上份額將達(dá)到36%。中速的混合動(dòng)力風(fēng)機(jī)也將獲得更大的市場(chǎng)份額,在接下來(lái)25年間,其陸上份額將從2%上升至15%,海上份額將從2%上升至46%。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話(huà):010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)