![]() 新能源

新能源

![]() 新能源

新能源

在中國(guó)光伏版圖上,隆基綠能不僅是一家龍頭企業(yè),更是一個(gè)巨大的風(fēng)向標(biāo)。

2025年10月,隆基綠能披露了三季報(bào),依舊虧損。緊接著11月,隆基就宣布了一項(xiàng)“雖遲但到”的并購(gòu)——收購(gòu)精控能源進(jìn)軍儲(chǔ)能。

隆基這“一虧一買”之間,市場(chǎng)的信號(hào)已經(jīng)非常明確:?jiǎn)我痪S度的規(guī)模內(nèi)卷已經(jīng)走到盡頭,中國(guó)光伏正在經(jīng)歷一場(chǎng)產(chǎn)業(yè)生死的“反內(nèi)卷”自救。

曾幾何時(shí),光伏是中國(guó)制造的名片,但隨著組件價(jià)格跌破成本線,行業(yè)正在虧損的泥潭里步履維艱。

作為曾經(jīng)的“光伏茅”,隆基綠能的市值從 2021 年的峰值5400億元大幅縮水至 2025 年 11月 24 日收盤的1422億元,累計(jì)蒸發(fā)約3900 億元。

幾千億市值灰飛煙滅,再加上隆基綠能 2025 年前三季度的表現(xiàn),正是這場(chǎng)慘烈內(nèi)卷最真實(shí)的寫照。

01

內(nèi)卷代價(jià)的具象化

隆基綠能2025年三季報(bào)的數(shù)據(jù),是全行業(yè)“流血”的縮影。

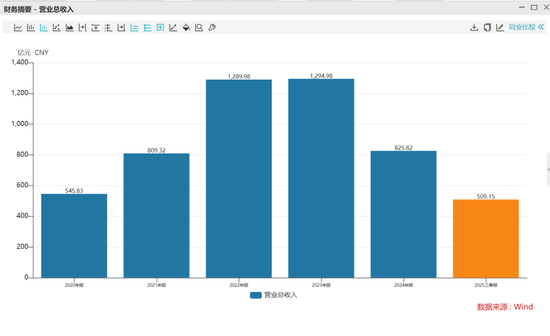

2025年前三季度,隆基綠能實(shí)現(xiàn)營(yíng)收509.15億元,同比下降13.1%;歸母凈利潤(rùn)虧損34.03億元。第三季度單季營(yíng)收181.01億元;單季度歸母凈利潤(rùn)虧損8.34億元。

盡管相較于2024年同期,隆基綠能虧損幅度有所收窄(Q3單季虧損8.34億元,環(huán)比減虧),但“失血”狀態(tài)仍未終止。

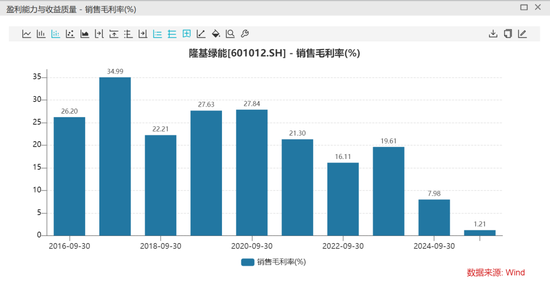

更令人心驚的是毛利率。數(shù)據(jù)顯示,2025年前三季度公司毛利率僅為1.21%,較去年同期下降了6.77個(gè)百分點(diǎn),處在近10年的最低點(diǎn)。

這意味著,在剔除極低的管理成本后,隆基綠能賣光伏組件幾乎是在做慈善。

事實(shí)上,在三季報(bào)中,隆基綠能虧損的很大一部分原因來(lái)自于資產(chǎn)減值。

數(shù)據(jù)顯示,2024年全年計(jì)提資產(chǎn)減值損失高達(dá)87.01億元,2025年前三季度又繼續(xù)計(jì)提近20.7億元。

連續(xù)的大額計(jì)提,不僅是因?yàn)楣杵⒔M件價(jià)格的暴跌,更是因?yàn)榧夹g(shù)路線從PERC向BC/TOPCon切換過(guò)程中,舊產(chǎn)能和舊庫(kù)存的價(jià)值毀滅。

但客觀的說(shuō),這不僅僅是隆基一家的問(wèn)題。

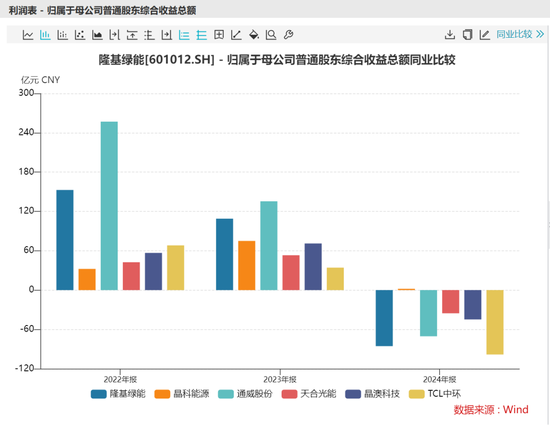

翻開(kāi)2024年至2025年的行業(yè)成績(jī)單,由于產(chǎn)業(yè)鏈價(jià)格非理性下跌,曾經(jīng)賺得盆滿缽滿的巨頭們無(wú)一幸免。

TCL中環(huán):2024年歸母凈利潤(rùn)虧損高達(dá)98.18億元,成為當(dāng)年的“虧損王”;2025年前三季度,繼續(xù)巨虧58.16億。

晶科能源:2024年歸母凈利潤(rùn)僅為1.91億元,2025年前三季度巨虧39.42億元

……

數(shù)據(jù)的背后是殘酷的現(xiàn)實(shí)。當(dāng)全產(chǎn)業(yè)鏈產(chǎn)能過(guò)剩,價(jià)格戰(zhàn)打到成本線以下,硅片價(jià)格暴跌80%,組件價(jià)格被砍到不及1元/W,頭部企業(yè)開(kāi)工率降至50%。

連行業(yè)成本控制之王,隆基都只有不到2%的毛利,其他企業(yè)的生存狀況可想而知。

02

反內(nèi)卷刻不容緩

中國(guó)光伏產(chǎn)業(yè)曾用二十年時(shí)間做到了全球全產(chǎn)業(yè)鏈的絕對(duì)優(yōu)勢(shì)。但如今,這場(chǎng)以“價(jià)格戰(zhàn)”為核心的低維度內(nèi)卷,正在侵蝕這一戰(zhàn)略產(chǎn)業(yè)的根基。

當(dāng)行業(yè)前四名的企業(yè)利潤(rùn)大幅縮水,當(dāng)“賣一瓦虧一瓦”成為常態(tài),這種建立在低價(jià)傾銷基礎(chǔ)上的“內(nèi)卷”,正在摧毀中國(guó)光伏產(chǎn)業(yè)積累多年的資本儲(chǔ)備和研發(fā)能力。

內(nèi)卷帶來(lái)的第一個(gè)連鎖反應(yīng),不是虧損,而是信任鏈條的斷裂與生態(tài)系統(tǒng)的崩塌。

一直以來(lái),光伏行業(yè)不僅卷死了二三線組件廠,現(xiàn)在壓力已經(jīng)傳導(dǎo)至設(shè)備端。

近期,行業(yè)內(nèi)就爆出了一則極具象征意義的案件:光伏設(shè)備龍頭捷佳偉創(chuàng)以侵犯知識(shí)產(chǎn)權(quán)為由起訴了其核心大客戶隆基綠能。

在商業(yè)邏輯中,產(chǎn)業(yè)鏈上下游本是“魚水關(guān)系”,通常會(huì)極力維護(hù)核心客戶。然而,設(shè)備商如今不惜對(duì)簿公堂,折射出的是在極度內(nèi)卷下,設(shè)備企業(yè)面臨訂單萎縮、回款艱難的生存焦慮。

根據(jù)三季報(bào)數(shù)據(jù)顯示,今年前三季度 21 家設(shè)備企業(yè)應(yīng)收賬款合計(jì)525.70億元,同比增長(zhǎng)6.94%,甚至與 2024年末相比高出10.64%。

內(nèi)卷帶來(lái)的第二個(gè)連鎖反應(yīng),是價(jià)格戰(zhàn)戰(zhàn)勝了技術(shù)戰(zhàn)。

為了在價(jià)格戰(zhàn)中活下去,光伏企業(yè)被迫削減不僅關(guān)乎未來(lái)、更關(guān)乎生死的研發(fā)投入。

以隆基綠能為例。隆基前三季度歸母凈利潤(rùn)虧損34.03億元,2024年全年更是虧損86.18億元。

巨額虧損之下,隆基被迫進(jìn)行了光伏史上最嚴(yán)厲的成本削減,裁員幅度甚至接近50%。這不僅是人力的流失,更是技術(shù)積累的流失。

光伏本質(zhì)上是一個(gè)技術(shù)密集型行業(yè)。N型技術(shù)的迭代、BC技術(shù)的量產(chǎn)、鈣鈦礦的研發(fā),每一項(xiàng)都需要巨額的資金支持。

如果全行業(yè)都陷入虧損的泥潭,誰(shuí)還有余力去做新一輪的技術(shù)儲(chǔ)備和技術(shù)突破?

反觀美國(guó),技術(shù)落后于中國(guó)的第一太陽(yáng)能(First Solar),在貿(mào)易壁壘的保護(hù)下,成為了全球市值最大的光伏企業(yè),坐享高額利潤(rùn)。

如果中國(guó)企業(yè)繼續(xù)在低價(jià)泥潭中互搏,導(dǎo)致技術(shù)迭代停滯,那么我們辛苦建立的技術(shù)代差優(yōu)勢(shì),極有可能在未來(lái)3-5年內(nèi)被國(guó)際競(jìng)爭(zhēng)對(duì)手抹平。

反內(nèi)卷,已不再是企業(yè)的戰(zhàn)術(shù)選擇,而是中國(guó)光伏保衛(wèi)戰(zhàn)的必然要求。

03

保護(hù)中國(guó)光伏的競(jìng)爭(zhēng)優(yōu)勢(shì)

中國(guó)的光伏產(chǎn)業(yè)不能因?yàn)閮?nèi)卷而坍塌。而要守住這份優(yōu)勢(shì),就必須從根本上改變競(jìng)爭(zhēng)邏輯。

首先,從政策上,國(guó)家層面已經(jīng)出臺(tái)《光伏制造行業(yè)規(guī)范公告管理辦法》,明確引導(dǎo)企業(yè)減少單純擴(kuò)大產(chǎn)能的項(xiàng)目。

光伏行業(yè)不要再為全球市場(chǎng)輸送廉價(jià)的過(guò)剩產(chǎn)能,這是反內(nèi)卷的政策底線。

其次,光伏企業(yè)不應(yīng)再以內(nèi)卷的出貨量排名英雄,而應(yīng)以“利潤(rùn)、技術(shù)壁壘、系統(tǒng)解決方案能力”論成敗。

值得慶幸的是,面對(duì)慘烈的內(nèi)卷,頭部企業(yè)并沒(méi)有坐以待斃。

從近期的財(cái)報(bào)和戰(zhàn)略動(dòng)作來(lái)看,中國(guó)光伏企業(yè)已經(jīng)開(kāi)始了實(shí)質(zhì)性的“反內(nèi)卷”行動(dòng):從同質(zhì)化拼殺,轉(zhuǎn)向差異化與多元化突圍。

行業(yè)目前最通用的做法,是尋找第二增長(zhǎng)曲線,儲(chǔ)能成為救命稻草。比如:

陽(yáng)光電源:憑借儲(chǔ)能系統(tǒng)的先發(fā)優(yōu)勢(shì),其儲(chǔ)能業(yè)務(wù)營(yíng)收已超過(guò)光伏逆變器,2025年前三季度營(yíng)收和凈利潤(rùn)實(shí)現(xiàn)雙位數(shù)增長(zhǎng),成為行業(yè)內(nèi)少有的贏家。

阿特斯:作為二線組件廠商,卻在2025年上半年實(shí)現(xiàn)盈利,秘訣正是毛利率高達(dá)31.42%的儲(chǔ)能系統(tǒng)業(yè)務(wù)。

天合光能:2025年儲(chǔ)能出貨目標(biāo)翻番,海外簽約訂單超10GWh。

而隆基,也在11月份官宣收購(gòu)精控能源正式入局儲(chǔ)能,雖然被外界評(píng)價(jià)為“姍姍來(lái)遲”,但也是實(shí)質(zhì)性地邁出了反內(nèi)卷的腳步。

光伏巨頭紛紛入局儲(chǔ)能,標(biāo)志著我國(guó)的光伏行業(yè)已經(jīng)從單純的組件價(jià)格戰(zhàn),升級(jí)為光儲(chǔ)一體化解決方案的價(jià)值戰(zhàn)。

跳出單一維度的低價(jià)競(jìng)爭(zhēng),尋找新的利潤(rùn)增長(zhǎng)點(diǎn),正是反內(nèi)卷的核心。

隆基的虧損與轉(zhuǎn)型,是整個(gè)行業(yè)的一面鏡子。它映照出過(guò)去的輝煌與瘋狂,也折射出當(dāng)下的產(chǎn)業(yè)陣痛與覺(jué)醒。

反內(nèi)卷,不是一句空洞的口號(hào),它是對(duì)中國(guó)光伏產(chǎn)業(yè)鏈生態(tài)的重塑。而目前留給中國(guó)光伏企業(yè)“換擋”的時(shí)間窗口已經(jīng)不多了。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)